Introducción

La liquidación de sueldo especifica el salario que recibe un colaborador por un mes de trabajo. Dicho documento muestra a detalle los ingresos, los descuentos realizados al trabajador y los aportes que realiza el empleador por ley a la seguridad social.

Este post tiene como objetivo explicar cómo calcular una liquidación de sueldo. Para ello, te mostramos un ejemplo de cómo se realiza este proceso. Además, te brindamos una definición del documento y resolvemos algunas preguntas relacionadas con el tema.

Antes de continuar, es importante que NO consideres esta publicación como una guía para pagar el sueldo a tus colaboradores. Esta guía está diseñada para que comprendas a grandes rasgos cómo se realiza una liquidación considerando condiciones ideales. Nosotros te recomendamos que contrates un contador profesional para que realice el cálculo para tu empresa.

¿Cómo se calcula un salario en Chile?

Para entender la liquidación primero debes definir el sueldo líquido. En Chile, los salarios son negociados bajo este criterio y las cartas de ofertalo mencionan. A partir de ese valor es posible calcular el sueldo base, la gratificación y los descuentos. Lo que, en otras palabras, constituye el sueldo bruto.

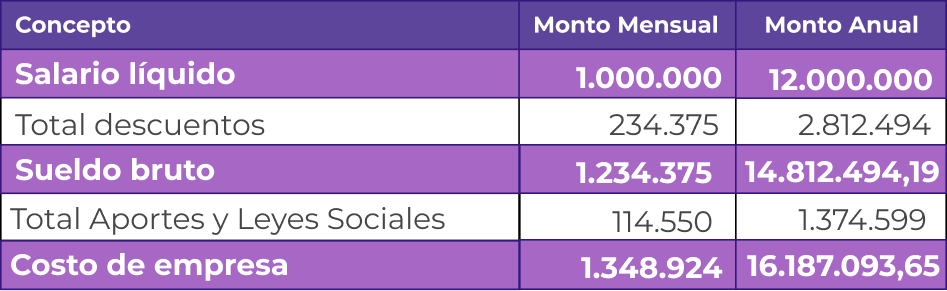

Para nuestro ejemplo supondremos que un empleado recibe un salario líquido mensual de CLP 1.000.000. ¿Cuánto estaremos pagando por un trabajador si consideramos todos los ingresos y aportes?

Antes de comenzar, es pertinente mencionar que el sueldo bruto en Chile es la suma del sueldo líquido y los descuentos. En nuestro ejemplo, sabemos cuál es el valor del sueldo líquido y también sabemos que los descuentos dan un valor de CLP 234.375. De esta manera, sabemos que el sueldo bruto es CLP. 1.234.475.

Por último están las leyes sociales, estas son aportaciones que asume el empleador. Entre estas se incluyen el seguro de cesantía, el seguro de invalidez y sobrevivencia, la mutualidad y el aporte de indemnización obligatoria. Todo lo anterior equivale a CLP 114.550, alrededor del 9,28% adicional sobre el salario bruto.

Sumando todo lo anterior tenemos un costo total por trabajador de CLP 1.348.924. A continuación te dejamos una tabla de ejemplo para que la revises si tienes alguna duda

Como puedes ver en la tabla, el salario bruto y el costo empresa son valores diferentes. Pues, las leyes sociales no se calculan dentro del salario bruto. Estas son responsabilidades legales obligatorias que asume la empresa al tener un empleado en plantilla.

Es importante aclarar que el cálculo en Chile varía todos los meses debido a que depende del valor fijado en la UF. Por lo que es importante considerar su valor cada vez que se calcula el sueldo de un trabajador.

¿Cómo se calculan los ingresos, descuentos y aportes sociales en la liquidación de sueldo?

Para poder hacer un mejor seguimiento de lo que vamos a presentarte, te recomendamos bajar nuestro formato en excel de la liquidación de sueldo para que puedas entender cómo se calcula.

Ingresos del colaborador

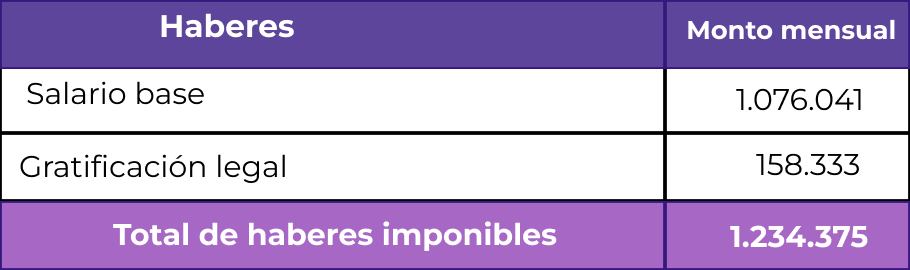

Continuando con el ejemplo anterior, seguimos considerando que el colaborador percibe un sueldo imponible de CLP 1.000.000.

Chile cuenta con dos tipos de ingresos. Los haberes imponibles -que constituyen montos fijos como el salario y la gratificación- y los haberes no-imponibles -que incluyen bonificaciones por rendimiento, asignaciones familiares o subsidios. En nuestro ejemplo, asumimos que el colaborador solo recibe haberes imponibles. Aquí te explicamos al detalle estos ingresos:

- Sueldo base: remuneración por el trabajo realizado durante el mes.

- Gratificación legal: bonificación mensual por un valor inferior al 30% de la utilidad anual de la empresa. Tiene un tope máximo de 4,75% del valor del salario mínimo legal vigente.

Este ejemplo cubre los elementos generales, pero no toma en cuenta escenarios específicos. Por ejemplo, las vacaciones, las horas extra, las bonificaciones por desempeño o subsidios. Estos valores afectan el cálculo de los ingresos. Debido a esto te sugerimos acudir a un contador experto para realizar el cálculo de nómina.

Descuentos al salario del empleado

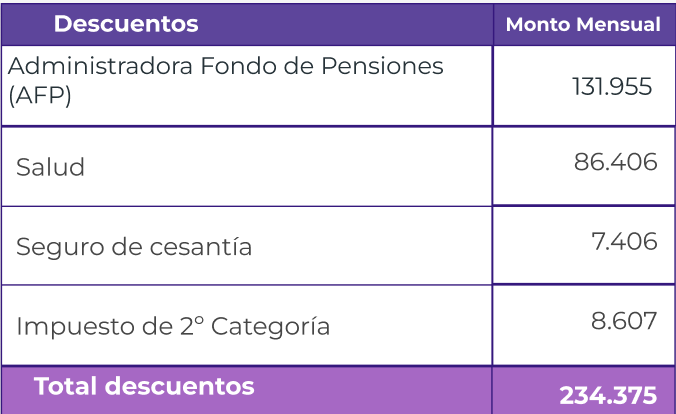

Estos son los descuentos previsionales que exige la ley en Chile:

- Aportaciones a la Administradora de Fondos de Pensiones (AFP): son descuentos que corresponden al 10% del salario imponible del trabajador, más una comisión adicional que depende del fondo de pensiones elegido por el colaborador.

- Salud: equivale al 7% de salario imponible del trabajador. Esta cantidad se destina al pago del servicio médico FONASA.

- Seguro de Cesantía: corresponde al 0,6% de los haberes imponibles. Este valor se dirige a la AFP del trabajador y ofrece un alivio económico en caso de que este se quede sin empleo.

- Impuesto de 2da categoría: recaudo tributario obligatorio que corresponde entre el 2,20% y 27,48% del salario mensual del empleado.

En este caso, notamos que el total de los descuentos previsionales del colaborador suman un total de CLP 225.767. En este valor se incluyen el pago a la AFP, la salud y el seguro de cesantía.

También encontramos el cobro mensual por el impuesto de 2da Categoría. Aquí es necesario explicar que el cálculo del impuesto se hace a partir de la base tributable. Esta consiste en la suma del sueldo base y la gratificación menos los descuentos previsionales de salud, pensión y cesantía. En este caso la base tributable es de CLP. 1.008.607.

Dicho valor, es afectado por las tasas y porcentajes legales correspondientes. Esto nos da que el valor del impuesto es de CLP 8.607 mensuales. Dichos valores son determinados por el gobierno y fluctúan cada mes.

En nuestro modelo de excel observarás como cambian los montos dependiendo de la institución a la que esté afiliado el colaborador. También podrás ver el valor que pagaría de impuesto si obtiene una cantidad de ingresos diferente a la de nuestro ejemplo.

Aportes del empleador

Estas son las responsabilidades legales que asume la empresa por tener al colaborador en su nómina:

- Seguro de Cesantía: corresponde al 2,54% sobre el salario imponible del colaborador. Este valor se dirige a la AFP del trabajador y ofrece un alivio económico en caso de que este se quede sin empleo.

- Seguro de Invalidez y sobreviviencia: representa el 1,85% sobre el salario imponible del empleado. Dicho monto se destina a un seguro de vida que protege al colaborador en caso de invalidez o fallecimiento.

- Mutualidad: equivale al 0,93% sobre el salario imponible del colaborador. El valor es destinado a una administradora de riesgos y accidentes laborales.

- Aporte de Indemnización Obligatoria: es igual al 4,11% sobre el salario imponible del trabajador. Esta cantidad es abonada a la AFP del empleado y se cobra en caso de un finiquito laboral.

La tabla muestra que la suma de las aportaciones mensuales que cubre el empleador da un total de CLP 114.550. Este valor se mantiene durante el año, pues son responsabilidades que se pagan mes a mes.

¿Te gustaría utilizar nuestro formato?

¡Descarga nuestra plantilla para ahorrar tiempo!

OTRAS COSAS QUE DEBERÍAS SABER DE UNA BOLETA DE PAGO

¿Qué es una boleta liquidación de sueldo?

La liquidación de sueldo indica la cantidad de dinero pagado antes, y después, de las deducciones y prestaciones sociales. También es una garantía de que el empleado cumple con sus responsabilidades sociales como lo son el pago del servicio médico y las aportaciones a la pensión.

¿Es obligatorio entregar la liquidación de sueldo?

Sí, según el inciso 3° del artículo 54 del Código del Trabajo, el empleador debe entregar un comprobante de las remuneraciones que indique el monto recibido y las deducciones aplicadas.

¿Es obligatorio que el trabajador firme la liquidación de sueldo?

No, pero lo más recomendable es que el trabajador firme este documento. Pues, de esta manera, el empleador puede llevar un registro de archivo que compruebe el pago a los empleados. Además, esto le permite llevar un orden contable y fiscal para validar sus ingresos.

¿Cuántos días se puede tomar la empresa para realizar el pago de la liquidación de sueldo?

La Dirección del Trabajo establece que el empleador tiene un plazo máximo de hasta cinco días después de la fecha de pago, para cumplir con las remuneraciones establecidas.

Conclusión

Ahora entiendes cuál es el costo-empleado en Chile. También identificas la importancia del sueldo líquido y los cálculos necesarios para llegar a los valores de los descuentos e impuesto de 2da categoría.

Este post te permitirá estructurar mejor tus procesos corporativos y entender cómo funciona la nómina en Chile. Recuerda que esta publicación tiene como objetivo ofrecer una guía sobre la liquidación de suledo, pero te recomendamos trabajar de la mano con un contador experto en el tema.

Si estás buscando que tu próximo proceso de selección de talento sea 100% online, es el mejor momento para iniciar gratuitamente un piloto con Aira y renovar tus herramientas de reclutamiento. ¡Agenda una llamada con nosotros!

Sigue disfrutando de nuestro contenido

Obtén la versión PDF de este post y léelo donde quieras